Votre local professionnel représente le cœur de votre activité, et la sécurité de votre entreprise dépend d’une assurance complète. Un incendie, un dégât des eaux, une cyberattaque ou un vol peuvent tout remettre en question. L’assurance multirisque professionnelle (MRP) protège vos locaux, votre matériel, votre responsabilité civile et vos pertes d’exploitation dans un seul contrat, selon les normes actualisées en 2026.

À retenir en 2026 : ce contrat « tout-en-un » intègre des garanties indispensables et évolue face aux risques climatiques, inflation des coûts et cybermenaces. Obligatoire dans de nombreux cas, la MRP s’adapte à tous profils (du coiffeur à la startup tech) et intègre désormais les nouvelles exigences légales (loi ASAP, DORA). Les tarifs démarrent à environ 15 à 25 € par mois pour les petites entreprises, avec un budget moyen en hausse de 5 à 10% (voir plus bas).

Dans ce guide 2026, nous passons en revue les garanties réellement incluses, les différences avec l’assurance habitation, les critères de choix, les nouveaux risques à couvrir (cyber, climatique), et comment obtenir un devis récent en ligne.

Qu’est-ce que l’assurance multirisque professionnelle ?

Pas le temps ? Obtenez un résumé de l'article :

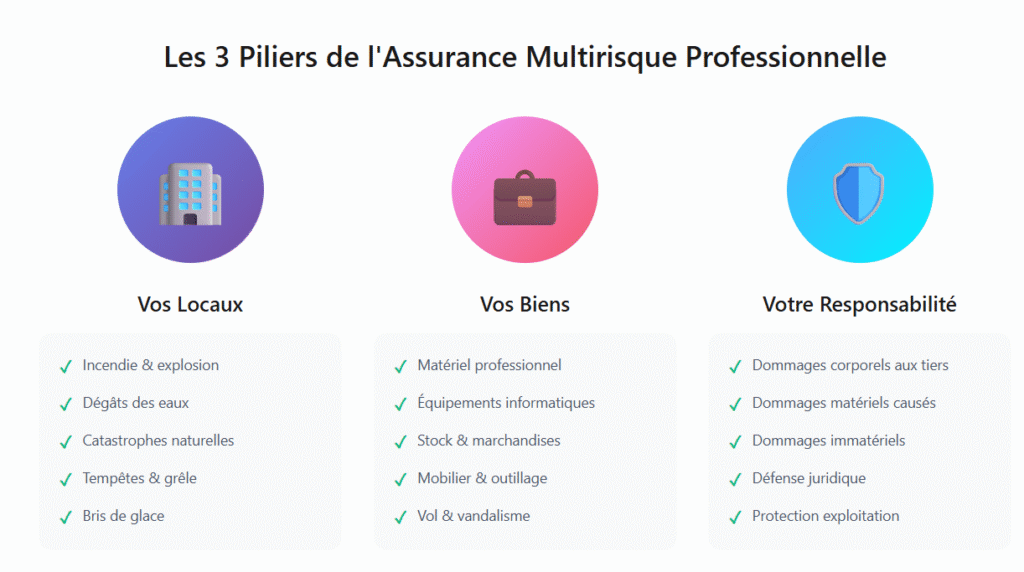

L’assurance multirisque professionnelle (MRP) est un contrat complet regroupant plusieurs garanties en une seule souscription, adaptée aux différents secteurs économiques. Elle protège vos locaux, votre matériel, vos équipements, votre responsabilité civile exploitation, et votre chiffre d’affaires face aux événements majeurs (sinistre, cyberattaque, catastrophe climatique, vol…).

Mise à jour 2026 : la loi ASAP impose la MRP à davantage d’entreprises, notamment les startups technologiques, avec obligation d’audit cyber annuel (décret n°2025-1123, Legifrance). Selon Service-Public.fr, plus de 70 % des sinistres MRP sont liés aux incidents climatiques ou cyber, poussant les assureurs à renforcer les conditions et à réviser les tarifs à la hausse.

Concrètement, la MRP prend en charge :

– Les dommages aux biens (incendie, dégât des eaux, tempête, vol, vandalisme, catastrophes naturelles, etc.)

– La responsabilité civile exploitation (RCE) : dommages causés à des tiers, obligatoires dans de nombreux baux

– Les pertes d’exploitation : indemnisation de la perte de chiffre d’affaires selon plafonds actualisés (jusqu’à 12–24 mois)

– La couverture des équipements : ordinateurs, machines, marchandises, mobilier, avec extension bris de machine ou panne

– Les options nouvelles : cyberrisques (essentiel dès 2025/2026), protection juridique, flotte véhicule

Avant de souscrire, sécurisez votre emprunt professionnel avec une assurance emprunteur adaptée, notamment si votre local est financé à crédit. En savoir plus sur l’Assurance prêt immobilier

La MRP concerne les artisans, commerçants, professions libérales, PME, professions réglementées, mais aussi les entreprises avec locaux en bail commercial ou propriétaires. Une SCI louant des bureaux peut souscrire une MRP pour couvrir son patrimoine, et il devient obligatoire de prouver l’assurance lors de l’entrée dans les lieux.

À signaler en 2026 : la MRP devient quasi-incontournable pour tout chiffre d’affaires significatif, activité avec clientèle, salariés, ou matériel professionnel important. La RC pro des dirigeants peut être étendue pour protéger le patrimoine personnel.

Si vous avez financé l’achat de vos locaux par emprunt, pensez à renégocier votre assurance emprunteur pour optimiser vos charges mensuelles.

🛡️ Simulateur Assurance Multirisque Pro

Estimez votre cotisation en 3 étapes (données 2026)

Garanties essentielles d’une multirisque pro en 2026

Un contrat multirisque professionnelle actualisé inclut :

- Dommages aux biens : incendie, explosion, dégâts des eaux, tempête, vandalisme, bris de glace, vol

En 2026, attention à la hausse des franchises et à la revalorisation des plafonds suite à l’inflation. - Catastrophes naturelles et événements climatiques : obligatoire, renforcement de la couverture suite aux tempêtes 2024/2025, tarifs plus élevés en zones à risques

- Responsabilité civile exploitation (RCE) : jusqu’à 2–5 M€, couvre tiers et clients

Recommandée/obligatoire lors de la location d’un local professionnel - Pertes d’exploitation : indemnise CA/charges fixes après sinistre sur 12 à 24 mois maximum, délai amélioré à 2 mois en moyenne pour l’indemnisation

En option : protection juridique (frais avocat), extension cyber-risques (quasi incontournable en 2026 : +30 % d’attaques PME en 2025 selon ANSSI), flotte auto, bris de machines, et assistance 24h/24. À noter, l’assurance couvre la valeur à neuf ou remplace le matériel.

Multirisque pro vs Assurance habitation : ce que la loi 2026 autorise vraiment

Règle simple en 2026 : dès que votre activité génère un chiffre d’affaires important, reçoit de la clientèle ou utilise du matériel pro, la multirisque professionnelle est indispensable et souvent demandée par la loi ASAP.

Multirisque professionnelle ou assurance habitation : ne vous trompez pas

Pourquoi l’assurance habitation ne suffit pas pour votre activité

Suite aux actualisations récentes, l’assurance habitation exclut toujours la plupart des risques professionnels. Les obligations sont renforcées pour de nombreux profils : un dommage causé dans un cadre pro non déclaré sera refusé, même en télétravail. Les plafonds des contrats habitation n’ont pas été revalorisés malgré l’inflation, restant très en deçà des besoins des entreprises.

Cas concret : un graphiste à domicile subit un incendie sur son matériel informatique (8 000 €) : refus d’indemnisation habitation en 2026 si l’activité pro n’est pas expressément déclarée et couverte.

La garantie RC vie privée n’intervient jamais pour une activité pro. Si un client se blesse chez vous, la RC professionnelle (obtenue via une MRP) est dorénavant systématiquement exigée.

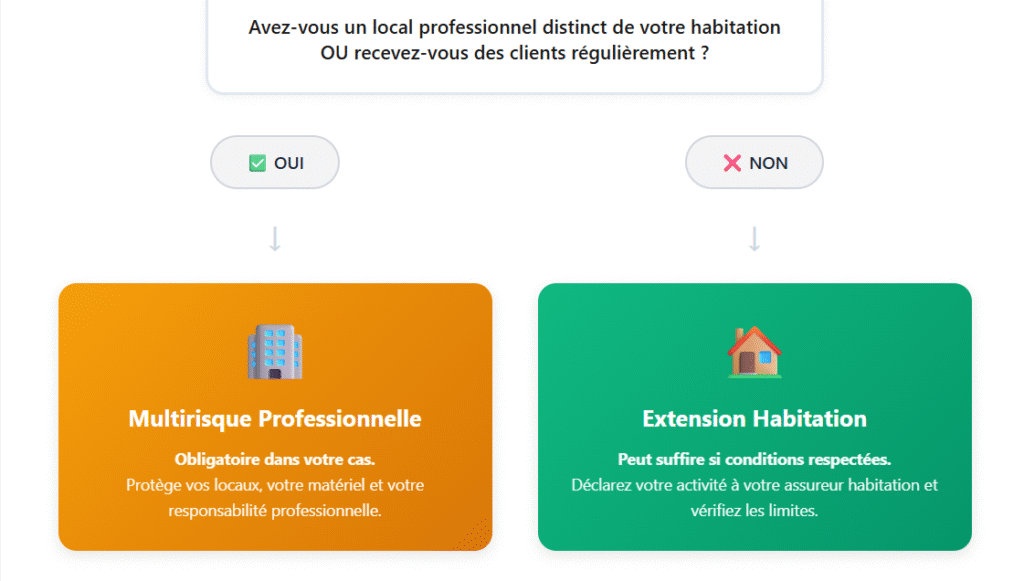

Dans quels cas pouvez-vous utiliser votre assurance habitation ?

Seules les activités très légères (pas de réception de clientèle, CA très faible, matériel professionnel minimal) peuvent faire l’objet d’une extension, sous conditions strictes.

Attention, dès que vous dépassez 10 000 € de chiffre d’affaires ou que vous recevez du public, la multirisque professionnelle devient indispensable.

Checklist : ai-je besoin d’une multirisque pro ?

Mise à jour 2026 : Avec la réforme ASAP et la hausse des sinistres climatiques/cyber, cochez les critères ci-dessous pour être en règle et protégé :

- Exercez-vous votre activité depuis un local distinct de votre habitation ? → OUI = Multirisque obligatoire

- Recevez-vous des clients, patients ou prospects ? → OUI = Multirisque obligatoire

- Votre chiffre d’affaires annuel dépasse-t-il 10 000 € ? → OUI = Multirisque recommandée

- Stockez-vous du matériel ou des biens d’autrui ? (emprunt/location) → OUI = Multirisque obligatoire/en option

- Votre secteur est-il considéré à risque ? (bâtiment, santé, tech, restauration, etc.) → OUI = Multirisque obligatoire plus RC Pro sur-mesure

Pour précision, vérifiez si votre profession apparaît dans les obligations de la nouvelle réglementation sur Service-Public.fr (mise à jour décembre 2025).

Que couvre réellement une assurance multirisque professionnelle ?

Protection des locaux professionnels

La garantie locaux protège la structure, aménagements et équipements contre tous risques y compris les événements climatiques extrêmes : incendie, tempête, inondation (franchises et tarifs variables selon la zone, voir cartographie Météo-France 2026).

Valeur à neuf recommandée (remboursement sans vétusté) pour les biens récents ou coûteux. Si vos installations sont anciennes, vérifiez le calcul de la vétusté ou négociez une option renforcée.

Assurance du matériel et des biens professionnels

En 2026, certaines assurances MRP incluent désormais une évaluation automatique et IA des biens, facilitant l’inventaire et la couverture (source Allianz, module Green-IA). Les extensions cyber et panne électrique se démocratisent. Pensez à photographier et chiffrer vos équipements pour éviter la sous-assurance (15 % des contestations en 2025 venaient d’une évaluation incomplète : FFSA).

Responsabilité civile professionnelle et exploitation

La responsabilité civile exploitation est indissociable de la MRP. Validez les plafonds 2026 (2 à 5 M€ selon activité), en vous adaptant à votre risque métier. Dans le secteur tech ou santé, intégrer les extensions RC Pro métier et RC cyber, parfois requises par la nouvelle réglementation IMAD/DORA.

Garanties optionnelles incontournables en 2026

- Cyber-risques : En 2025/2026, 70 % des sinistres pro ont une origine cyber ou climatique (ANSSI/FFSA). Nouvelle option quasi-incontournable, couverture à hauteur de 100 000 € minimum pour PME, audits annuels demandés aux startups tech.

- Pertes d’exploitation : Indemnisation CA/charges fixes 12 à 24 mois, prime augmentée suivant le secteur (ex. restauration, +12 % en zone inondable).

- Bris de machine, protection juridique (avocat/procédure jusqu’à 30 000 €), flotte véhicule, assistance 24h/24, extension Green (tarifs réduits 2026 pour entreprises labélisées RSE).

Vérifiez la couverture des nouvelles exclusions (pandémies, cyber, événements climatiques de grande ampleur) ajoutées par certains assureurs suite aux réformes.

Tarifs moyens et évolution en 2026

La hausse moyenne est de 5 à 12 % sur un an, sous l’effet de l’inflation, des sinistres climatiques et de l’extension cyber.

| Secteur | Tarif mensuel moyen 2026 | Facteurs d’évolution |

|---|---|---|

| Micro-entreprise (CA <50 k€) | 30–70 € | +20 % zone à risque inondation |

| TPE (1–10 salariés) | 65–210 € | Cyber, sinistralité, secteur d’activité |

| PME (>10 salariés) | 205–900 €+ | Extension cyber quasi obligatoire, +15% |

| Restauration | 110–250 € | Risque incendie, hygiène, CA élevé |

| Artisanat bâtiment | 85–170 € | RC Pro, décennale, outillage |

| Services/IT | 20–90 € | Faible matériel ; attention cyber ! |

(Source : Les Echos Assurance, janvier 2026 – FFSA, comparateurs LeLynx/Assurland.)

Évolution : assureurs leaders 2026 : AXA pour TPE, Groupama pour artisans, Allianz pour modules IA/Green

Prime annuelle moyenne : 500–2 000 € pour TPE

Extensions cyber : +12 à +15 %

Réductions : jusqu’à –10 % pour entreprises RSE ou sans sinistre passé

Combien coûte une assurance multirisque pro en 2026 ?

Le prix dépend du CA, de la surface, du secteur, du niveau de garantie, de la zone géographique (coefficient majoré en région à risque d’inondation ou cambriolage), et du choix des options.

Simulations 2026 :

- Micro-entreprise dans le conseil (CA : 35 000 €) : 35 €/mois (hors option cyber, + 6 €/mois)

- Coiffeur (CA : 80 000 €, local 40 m², zone urbaine) : 46–63 €/mois selon options et valeur assurée

- Artisan plomberie (CA : 120 000 €, avec extension RC Pro) : 100–138 €/mois (hors décennale et flotte auto)

- Restauration rapide (CA : 150 000 €, zone à risque) : 210–250 €/mois, garantie climat renforcée obligatoire

Pour comparer, utilisez LeLynx, Assurland ou demandez des devis à des courtiers référencés ACPR (ACPR.fr, registre 2026).

Déclaration de sinistre et indemnisation

Les délais 2026 : 5 jours ouvrés (2 pour vol/incendie) pour déclarer par lettre recommandée avec pièces justificatives.

Expert missionné sous 30 jours. Indemnisation moyenne : 2 à 3 mois si dossier complet (contre 3–6 mois auparavant grâce à la dématérialisation et l’intelligence artificielle chez certains assureurs).

Nouveauté : outil simulateur Service-Public.fr actualisé pour bien estimer ses biens (évitez la sous-assurance : cause de 15 % des litiges).

Certains contrats incluent une assistance dédiée suite à sinistre grave : mise en sécurité, hébergement temporaire, acompte sous 15 jours.

En cas de désaccord, sollicitez un second avis expert, voire la Médiation de l’Assurance (à privilégier avant toute procédure judiciaire).

Comment choisir la meilleure assurance multirisque professionnelle ?

Comparer les garanties, le prix et l’accompagnement

- Plafonds d’indemnisation et franchises : validez plafond par garantie (incendie, vol, cyber) versus valeur réelle de votre capital assuré.

- Risques émergents couverts : vérifiez que la cyber-assurance, les dommages climatiques extrêmes, la protection juridique, sont inclus/optionnels selon activité.

- Exclusions nouvelles : lisez bien les chapitres sur pandémie, mouvement social, cyber non déclaré.

- Service digital et assistance 24h/24 : assureurs leaders dématérialisent (expertise IA), et raccourcissent les délais d’indemnisation (engagement 30 jours).

- Évolutivité du contrat, label éco : primes réduites si certification RSE ou équipements responsables.

En 2026, la comparaison annuelle reste stratégique : pour un profil équivalent, l’écart de prime atteint parfois 40 % (voir témoignage ci-dessous). Négociez chaque extension et révisez vos inventaires à chaque renouvellement.

Assurance groupe vs délégation : quelle différence en 2026 ?

Contrat groupe proposé par un réseau professionnel = tarif compétitif, garanties parfois standardisées.

Assurance individuelle : devis en ligne sur-mesure, négociation libre, évolutions facilitées.

Conseil 2026 : commencez par le groupe si proposé, puis comparez avec 3 à 5 devis en ligne ou via courtier chaque année.

Astuce : certains courtiers négocient des extensions gratuites (cyber, juridique) pour les TPE/PME.

Critères essentiels avant de signer en 2026

- Couverture géographique adaptée (France/UE/Monde) : attention aux missions à l’étranger et matériel nomade

- Option assistance sinistre 24h/24 : en hausse sur les nouveaux contrats, pensez à valider la joignabilité (urgence cambriolage/climatique)

- Délai d’indemnisation officiel : engagement de versement sous 30 jours (hors litige) chez les leaders du marché

- Lisibilité des exclusions : cyber non déclaré, stock non listé, matériel vétuste, événements climatiques majeurs – vérifiez que tout votre patrimoine est inclus

- Souplesse d’évolution : ajout d’équipement, modification du CA, extension d’activité en ligne

Témoignage : j’ai changé d’assurance multirisque pro en 2026

Marc, 38 ans, menuisier à Lyon

« Après la tempête de février 2025, mon assureur a tardé à intervenir. Lors de ma comparaison annuelle en 2026, j’ai reçu 7 devis différents pour les mêmes garanties, avec un écart de 40 %. Grâce à un courtier référencé ACPR, j’ai obtenu un contrat à 95 € au lieu de 142 €, avec extension cyber offerte (obligatoire pour travailler avec certains donneurs d’ordre publics). Moralité : profitez de chaque échéance pour revoir vos besoins. »

Pour optimiser la fiscalité de vos biens professionnels, renseignez-vous sur la fiscalité SCPI qui peut être plus avantageuse.

Sources récentes 2025-2026 :

• Service-Public.fr : « Assurance multirisque professionnelle » (maj. déc. 2025)

• Legifrance.gouv.fr (L112-1, décret ASAP 2025)

• Les Echos/Argus de l’Assurance (hausse MRP, cyber, 2025-2026)

• ANSSI (sinistres cyber 2025)

• AXA, Allianz, Groupama (devis, modules évolutifs)

Pour un devis personnalisé 2026, utilisez les simulateurs ou contactez un assureur/courtier indépendant (vérifiez l’agrément ACPR).

Articles récents